קצבה חודשית או משיכה חד־פעמית: איך בוחרים נכון בפנסיה

הבחירה בין קצבה חודשית למשיכה חד־פעמית יכולה לעלות מאות אלפי שקלים. מי שיש לו חוב, בן זוג תלוי או קצבה נמוכה צריך לחשב את זה עד השקל.

הבחירה בין קצבה חודשית למשיכה חד־פעמית נראית כמו סעיף טכני בטופס, אבל בפועל זו הכרעה שיכולה לקבוע איך תראו את שנות הפרישה שלכם. בישראל של יוקר מחיה, חשבון בנק לא סולח על טעות אחת גדולה, במיוחד כשמדובר בכסף שאמור להחזיק עשרות שנים.

מי שחושבים רק על השאלה "כמה יש לי עכשיו" מפספסים את השאלה החשובה באמת: כמה כסף יישאר לכם בכל חודש, מה יקרה אם אחד מבני הזוג ילך לעולמו, ואיך המס ישחק את הסכום בדרך. כאן נופלות הרבה החלטות גרועות, כי סכום גדול במכה אחת מרגיש חזק יותר מהכנסה יציבה, אבל לא תמיד מחזיק יותר זמן.

למה זו הכרעה עם מחיר טעות לכל החיים

מה באמת עומד על השולחן כשבוחרים בין קצבה לכסף עכשיו

הכסף הפנסיוני לא נועד רק "להיכנס לחשבון", אלא לייצר רצף הכנסה בגיל שבו קשה לתקן טעויות. מאז 2008 פנסיית חובה הפכה לחלק מהשגרה של השוק הישראלי, ובין 2006 ל־2019 ההפרשות לפנסיה של שכירים גדלו ב־1% מהתוצר, חצי מהגידול בגלל המהלך הזה. במקביל, בנק ישראל מצא שכ־47% מהשכירים במדגם של 350,000 עובדים לא נהנו מהטבות מס פנסיוניות, מה שאומר שהרבה ישראלים מגיעים לפרישה בלי למצות את כל מה שהיה אפשר לחסוך.

הנושא חשוב גם כי קצבת הזקנה של ביטוח לאומי היא לא אותה חיה כמו הפנסיה מהעבודה. גיל הפרישה בישראל הוא 67 לגברים ו־62 עד 65 לנשים, לפי שנת הלידה, וגיל הזכאות המלא לקצבת זקנה הוא 70 לשני המינים. מי שדוחים קצבה בגלל עבודה יכולים לצבור תוספת של 5% לכל שנת דחייה, וזה נתון שיכול לשנות את התזמון של כל החלטה אחרת.

איך המספרים באמת עובדים

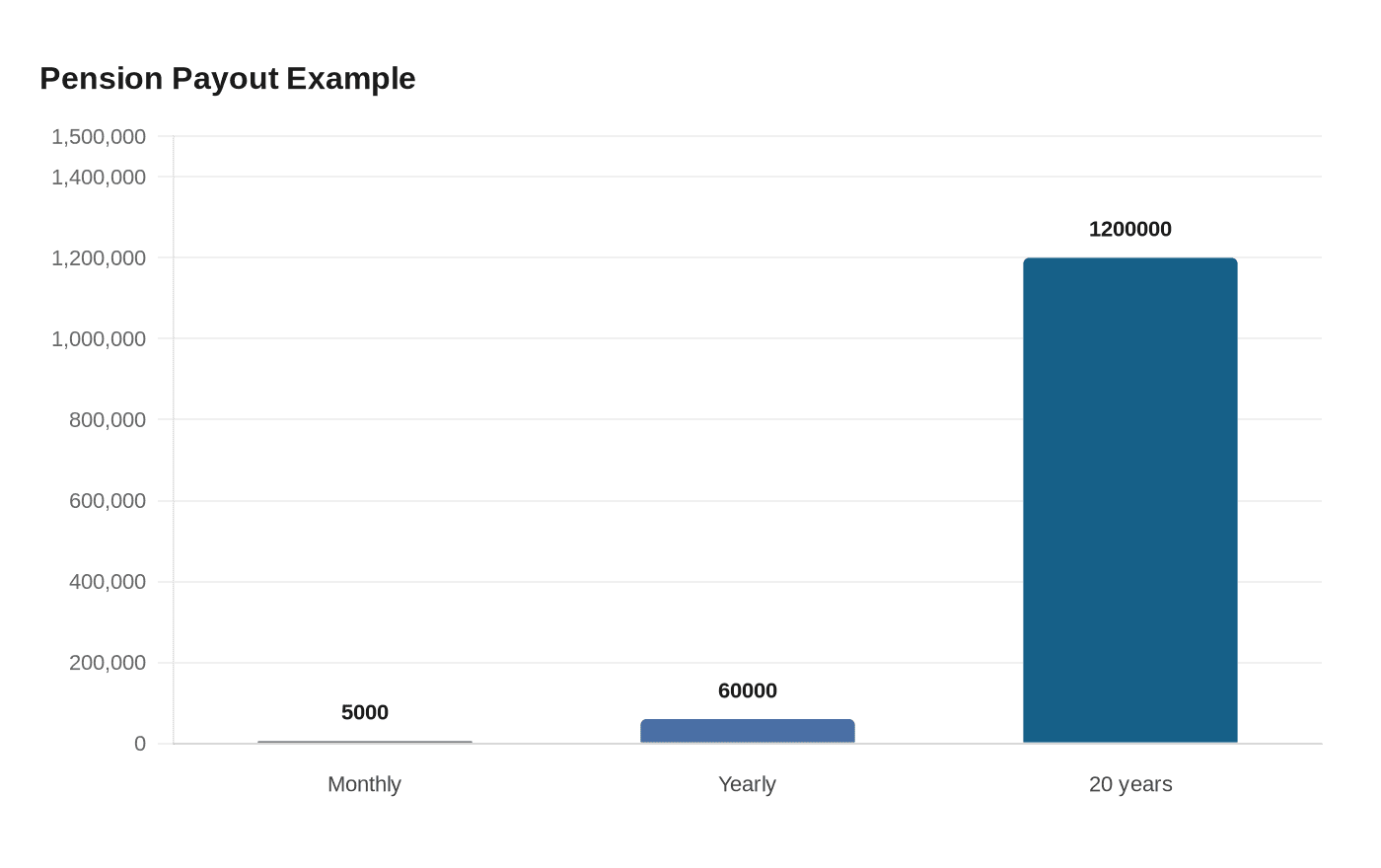

דוגמה פשוטה: מיליון שקל מול 5,000 שקל בחודש

נניח שיש לכם 1,000,000 שקל. אם תבחרו בקצבה חודשית של 5,000 שקל, אתם מקבלים 60,000 שקל בשנה, או 1.2 מיליון שקל לאורך 20 שנה, לפני הצמדה ושינויים אחרים. אם תבחרו במשיכה חד־פעמית, הכסף כולו יושב אצלכם עכשיו, אבל הוא גם כולו על הכתפיים שלכם.

| מצב | קצבה חודשית | משיכה חד־פעמית |

|---|---|---|

| סכום התחלתי | מתחלק לתשלום חודשי | מתקבל בבת אחת |

| סיכון להיגמר הכסף | נמוך יותר, כל עוד הקצבה משולמת | גבוה יותר אם ההוצאה מהירה מדי |

| שחיקה מאינפלציה | תלויה במנגנון ההצמדה | הכסף נשחק אם לא מנהלים אותו נכון |

| שאירים | לעיתים יש מסלול שמגן על בן הזוג | תלוי בניהול המשפחתי של הכסף |

| גמישות | נמוכה יותר | גבוהה יותר |

הדבר שהכי קל להחמיץ הוא שחיקה. 6,000 שקל היום לא קונים את מה ש־6,000 שקל יקנו בעוד 15 שנה, ולכן גם קצבה "נוחה" על הנייר יכולה לאבד כוח קנייה אם היא לא בנויה נכון. לעומת זאת, משיכה חד־פעמית שנראית מרשימה מאוד ביום הראשון יכולה להיעלם מהר אם מוציאים 8,000 עד 10,000 שקל בחודש בלי תכנון.

איך המס משנה את הסיפור

רשות המסים מפרסמת מדריך מסודר לפרישה מעבודה ומילוי טופס 161, שמרכז את חלופות המיסוי למענקי פרישה. מי שהגיעו לגיל פרישה עשויים להיות זכאים לפטורים או להקלות מס על הכנסות מהפקדות, חסכונות ותוכניות חיסכון, אבל בלי תיאום נכון אפשר לשלם יותר ממה שצריך.

כאן נכנס הפער שהרבה משפחות לא מחשבות. אם 500,000 שקל ממוסים אפילו ב־10% יותר ממה שתכננתם, זה 50,000 שקל שנעלמים מיד. כשמדובר בכספי פרישה, זה לא "עוד מס"; זה חודשיים או שלושה של מחיה, או חלק משמעותי מהוצאות בריאות ושכירות.

מתי קצבה חודשית עדיפה

אלמנה או בן זוג שצריך הכנסה יציבה

אם יש בן זוג שנשען על ההכנסה הזו, קצבה חודשית בדרך כלל שווה יותר מכסף גדול שנכנס עכשיו. קצבה נותנת רצפה קבועה, וברוב המקרים גם מאפשרת לתכנן מראש מה יקרה אם אחד מכם לא יהיה כאן. זו לא רק שאלה של נוחות, אלא של הישרדות כלכלית של מי שנשאר מאחור.

במשפחות שבהן ההכנסה של הפנסיונר היא העוגן, משיכה חד־פעמית עלולה לייצר אשליה של חופש ולסיים את הסיפור מוקדם מדי. אם בן הזוג שנותר צריך קצבאות, תרופות, עזרה בבית או שכירות, כסף שנגמר אחרי כמה שנים הוא לא פתרון אלא דחייה של הבעיה.

בעל קצבה נמוכה מול חוסך עם נכסים נוספים

אם הקצבה החודשית שלכם נמוכה, כל טעות ניכרת הרבה יותר. בנק ישראל העריך שההכנסה הצפויה בפרישה עלולה להוריד את רמת החיים בכ־3 עד 4 עשירונים ולהוביל רבים מתחת לקו העוני, ולכן מי שאין לו נכסים נוספים צריך להיזהר במיוחד מוויתור על זרם הכנסה קבוע.

לעומת זאת, אם יש לכם דירה ללא משכנתה, חסכונות נוספים או הכנסה מעבודה חלקית, אפשר לבנות פאזל חכם יותר. במצב כזה, קצבה חודשית יכולה לשמש רצפת ביטחון, והכסף הנוסף יכול להישאר נזיל לצרכים גדולים, אבל רק אם לא שורפים אותו מתוך תחושת "יש לי אוויר".

מתי משיכה חד־פעמית יכולה להתאים

פורש עם חוב יקר

אם אתם נכנסים לפרישה עם חוב בריבית גבוהה, לפעמים משיכה חלקית חד־פעמית היא צעד נכון, בעיקר אם היא סוגרת את החוב ומשחררת תזרים חודשי. חוב של 200,000 שקל בריבית גבוהה יכול לאכול לכם כל חודש יותר ממה שתשיגו מהשארת הכסף "שוכב" בפנסיה.

אבל זה נכון רק אם אתם לא מקריבים את ההכנסה הקבועה היחידה שלכם. אם החוב נפרע והכיס נשאר ריק, החלפתם בעיה אחת בבעיה אחרת. כאן צריך לחשוב כמו בית עסק: קודם מורידים ריבית יקרה, אחר כך שומרים על רצפת הכנסה.

מי שיש לו הון נוסף ותוכנית ברורה

משיכה חד־פעמית יכולה לעבוד למי שיש נכסים משלימים, משמעת פיננסית ותוכנית כתובה מראש. אם יש לכם כבר מקור הכנסה יציב, או שאתם צריכים סכום גדול לשיפוץ, רפואה, סיוע לילדים או מעבר דיור, לפעמים גמישות שווה יותר מהכנסה חודשית נוספת.

הטעות היא לחשוב שמשיכה חד־פעמית היא "חופש". בלי הגדרת יעדים, היא נהפכת לצריכה מפוזרת, והכסף שמורגש היום כאילו הוא פותר הכול הופך מהר מאוד לזיכרון. קצבה חודשית אולי פחות מרגשת, אבל היא גם הרבה פחות נדבקת להרגלי הוצאה.

מה חייבים לבדוק לפני שמחליטים

טופס 161, פטורים ותזמון המס

לפני שאתם חותמים על מסלול, בדקו את המספרים נטו, לא את הכותרת. רשות המסים מרכזת במסלול הפרישה את חלופות המיסוי למענקי פרישה, ולכן חשוב להבין מה חלקו של מענק פטור, מה ממוסה, ומה ניתן לפרוס או לתאם.

שימו לב גם לתזמון. יש מקרים שבהם דחייה של משיכה או של קצבה משנה את המס, ויש מקרים שבהם דווקא הקדמה חוסכת כסף. אם אתם יוצאים לפרישה סביב גיל הזכאות, או ממשיכים לעבוד ומקבלים הכנסה נוספת, כל שקל תזמון יכול לזוז.

קצבת הזקנה והקשר שלה לפנסיה

אל תערבבו בין קצבת הזקנה של ביטוח לאומי לבין הקצבה מהחיסכון הפנסיוני. קצבת הזקנה היא מקור הכנסה חודשי סדיר, ובמצבים מסוימים אפשר לדחות אותה ולקבל תוספת של 5% לכל שנה. ההחלטה אם לקחת משיכה חד־פעמית מהפנסיה לא יכולה להיעשות בלי לבדוק איך זה משתלב עם הכנסה נוספת, עם גיל הפרישה שלכם ועם מצב התעסוקה.

הבדיקה הנכונה היא לא "מה הכי הרבה כסף אפשר למשוך", אלא "כמה הכנסה בטוחה תישארו איתה". אם התשובה הזו לא ברורה, אתם לא מוכנים לפרישה.

שאלות נפוצות

אפשר לשלב בין קצבה חודשית למשיכה חד־פעמית?

כן. בהרבה מקרים לא חייבים לבחור בקיצוניות אחת, אלא לבנות שילוב: קצבה שמכסה את ההוצאות הקבועות, ומשיכה חלקית למטרה מוגדרת. זה עובד רק כשיש יעד ברור לכל שקל שנמשך.

מה עדיף למי שנכנס לפרישה עם חוב?

אם החוב יקר והריבית חונקת את התזרים, משיכה חלקית יכולה להשתלם. אבל אם החוב לא מסכן את המחיה, עדיף לשמור על הקצבה ולפנות לחוב דרך תכנון מסודר, לא דרך ריקון מהיר של החיסכון.

איך קצבת הזקנה נכנסת לחישוב?

קצבת הזקנה של ביטוח לאומי היא שכבת הכנסה נפרדת מהפנסיה שלכם, ולכן צריך לחשב אותה יחד עם החיסכון הפנסיוני והכנסות אחרות. מי שממשיכים לעבוד עשויים גם לדחות אותה ולקבל תוספת שנתית, כך שהתזמון משנה לא פחות מהסכום.

מה הסיכון הכי גדול במשיכה חד־פעמית?

הסיכון הגדול הוא לא לשים לב כמה מהר הכסף נעלם כשיש הוצאות קבועות, אינפלציה והפתעות רפואיות. קצבה חודשית מגנה מפני חיים ארוכים מדי לכסף, ומשיכה חד־פעמית מעבירה את כל סיכון הניהול אליכם. בפרישה, כסף שאמור לשרוד לא צריך להישען על תקווה, אלא על תשלום חודשי שמחזיק לאורך זמן.

יודעים משהו שפספסנו? יש לכם תיקון או מידע נוסף?

שלחו טיפ