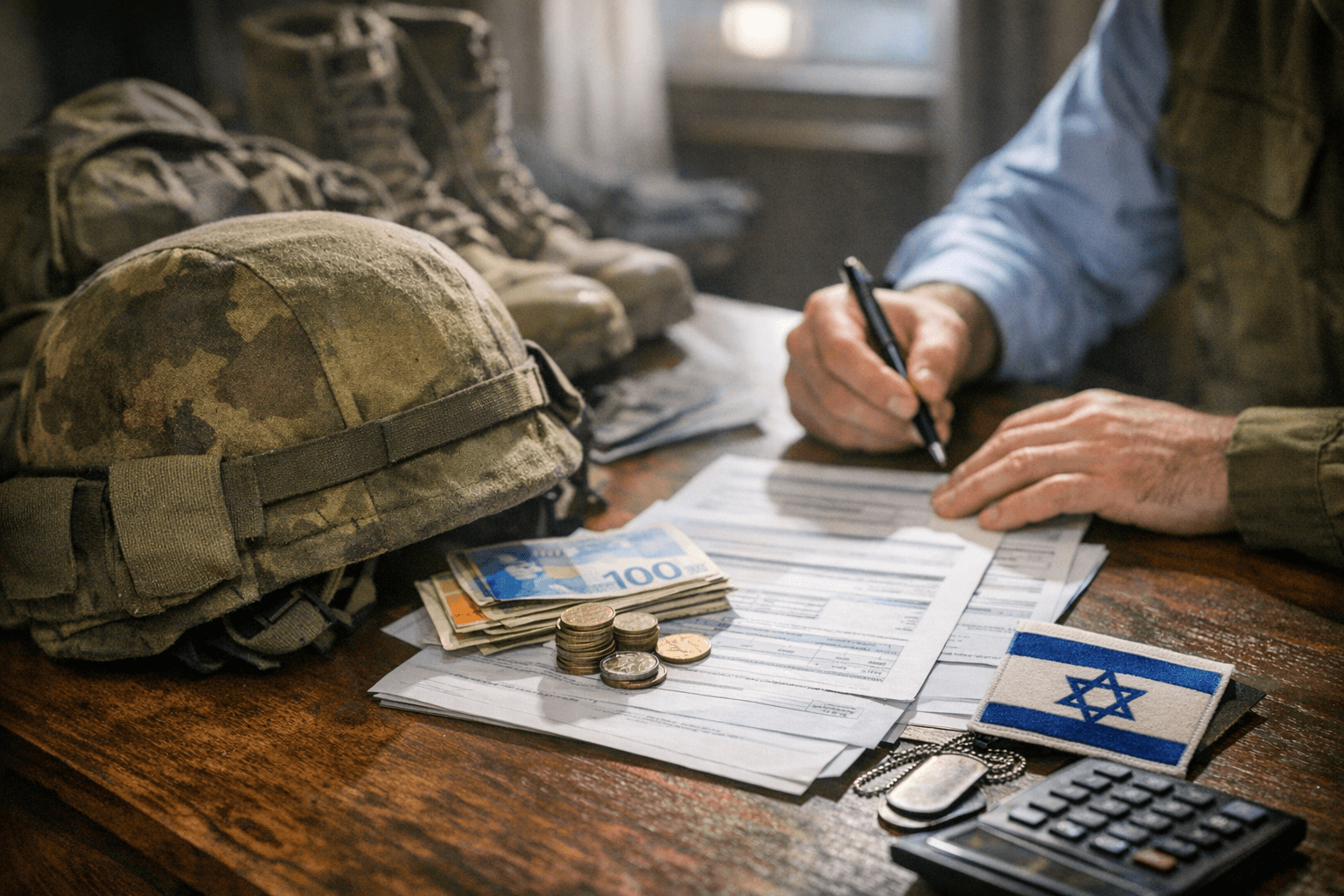

הלוואה כנגד קרן פנסיה: איך בודקים אם זה משתלם באמת

הלוואה מקרן פנסיה יכולה לחסוך ריבית, אבל 84 תשלומים עלולים לעלות לכם בתשואה עתידית אם לא בודקים את התנאים עד הסוף.

הלוואה של 30,000 ש"ח מקרן הפנסיה נשמעת כמו אוויר לנשימה, אבל היא גם 84 חודשים שבהם הכסף הזה לא עובד עבורכם. בישראל, שבה ההלוואות על חשבון חסכונות הפנסיה הגיעו לשיא והיקפן יותר מהוכפל בתוך 3 שנים, ההבדל בין פתרון חכם לבין חוב שמכרסם בעתיד תלוי בפרטים הקטנים.

מי שבודקים רק את גובה ההחזר החודשי מפספסים את העיקר: כמה מותר לקחת, מאיזה רכיב, באיזה מסלול השקעה הכסף יישאר, ומה קורה אם לא עומדים בתשלום. כאן נכנס השיקול האמיתי, האם זו הלוואה זולה יותר מהבנק, או דחייה יקרה של הבעיה.

מתי הלוואה מקרן פנסיה באמת מתחרה בבנק

סגירת מינוס יקר בלי לפרק את החיסכון

אם אתם יושבים על מינוס שמטפס מחודש לחודש, הלוואה מקרן פנסיה יכולה להיות זולה יותר מהמשך גלגול החוב. היתרון שלה הוא לא רק בריבית, אלא גם בזה שהכסף לא נמשך מהחיסכון עצמו, אלא נשאר שם בזמן ההחזר.

המהלך הזה עובד במיוחד כשמדובר בצורך זמני וברור, לא בפער קבוע בין ההכנסות להוצאות. אם אתם סוגרים מינוס של 20,000 ש"ח ומסדרים תשלום קבוע במקום ריבית שוחקת, יש היגיון בדבר. אם המינוס חוזר מיד אחרי ההעברה, רק החלפתם שם של חוב.

איחוד חובות לתשלום אחד קבוע

מי שמחזיקים כמה הלוואות צרכניות קטנות, כל אחת בריבית אחרת, יכולים להרוויח מהמרה להחזר אחד קבוע לפי לוח שפיצר. לוח שפיצר שומר על תשלום חודשי קבוע, שמורכב מקרן וריבית, וזה הופך את התזרים לברור יותר.

זה משתלם בעיקר אם הריביות הקיימות גבוהות יותר מהאלטרנטיבה הפנסיונית, ואם אתם יכולים לעמוד בהחזר בלי להידחק שוב למסגרת אשראי. אבל אם איחוד החובות משאיר אתכם עם אותו דפוס הוצאה, אתם עלולים להישאר עם חוב ארוך יותר במקום עם נשימה ארוכה יותר.

שיפוץ דירה כשהתקציב סגור מראש

שיפוץ קטן או בינוני הוא דוגמה קלאסית למקרה שבו הלוואה מקרן פנסיה יכולה להיות מדויקת. אם יש לכם הצעת מחיר סגורה, לוח זמנים מוגדר ותשלום חודשי שתואם להכנסה, זו יכולה להיות דרך מסודרת לממן את העבודה בלי לשבור את החיסכון.

כאן חשוב במיוחד שהסכום יהיה חד פעמי ולא יגלוש. הלוואה שמתחילה כ-25,000 ש"ח לשיפוץ מטבח, ומסתיימת בעוד הזמנות, חריגות ושדרוגים, כבר מפספסת את היתרון המקורי שלה.

הוצאה חד-פעמית דחופה שלא סובלת דיחוי

כשמגיע צורך רפואי, הוצאה משפחתית דחופה או תשלום שלא ניתן לדחות, הלוואה מקרן פנסיה יכולה להיות עדיפה על אשראי יקר. היא מתאימה במיוחד כשמדובר בהוצאה אחת, גדולה וברורה, ולא בשריפה שוטפת של מזומן.

הקריטריון כאן פשוט: אם זו הוצאה שלא ניתן לממן מהכנסה שוטפת, אבל גם לא כדאי לכסות במינוס יקר, ההלוואה הפנסיונית עשויה להיות פתרון מאוזן. אם אפשר לדחות, לפרוס אחרת או להישען על קרן חירום, עדיף לא להכניס את הפנסיה לתמונה.

מה בודקים לפני שמבקשים את ההלוואה

איך מוודאים שהקרן בכלל מתאימה

לא כל קרן פנסיה ולא כל עמית מתאימים אוטומטית להלוואה. בדרך כלל מדובר בעמיתים פעילים עם צבירה מספקת, וברוב החברות ההלוואה נשענת על רכיב התגמולים ולא על רכיב הפיצויים.

לפני שמאשרים, צריך לבדוק כמה צברתם, האם החיסכון פעיל, מה דמי הניהול, מה מסלול ההשקעה, והאם הגוף המנהל בכלל מאפשר שימוש כזה. אם אתם לא יודעים מה יש לכם, תתחילו מאיתור החסכונות הפעילים והחשבונות הלא פעילים.

המסלקה הפנסיונית והר הכסף הם נקודת ההתחלה

בישראל יש תשתית מסודרת שמרכזת את המידע הזה. המסלקה הפנסיונית, שהוסדרה כבר ב-2010 כחלק ממערכת סליקה פנסיונית מרכזית, מאפשרת לרכז נתונים פנסיוניים; הר הכסף של משרד האוצר עוזר לאתר חסכונות פנסיוניים וחשבונות לא פעילים.

זה לא בירוקרטיה לשם בירוקרטיה, אלא דרך למנוע טעות יקרה. בלי בדיקה מסודרת אתם עלולים לקחת הלוואה בתנאים לא מתאימים, או לגלות בדיעבד שהמוצר לא מתאים לצרכים שלכם.

4 בדיקות שחייבים לעשות לפני החתימה

1. בדקו את היתרה הזמינה ואת שיעור ההלוואה המותר. 2. בדקו אם יש הלוואה קודמת, כי בקשה חדשה תלויה לפעמים בפירעון או קיזוז של הקיימת. 3. בדקו את ההחזר החודשי לפי לוח שפיצר, לא רק את הסכום הכולל. 4. בדקו אם ההלוואה צמודה למדד, כי הצמדה משנה את המחיר האמיתי לאורך זמן.

כמה זה באמת עולה לכם

84 תשלומים קבועים נראים רגועים, אבל יש מחיר מוסתר

הלוואה מקרן פנסיה נראית נוחה כי היא מחליפה לחץ מיידי בתשלום חודשי קבוע. הבעיה היא שהכסף שנשאר בחיסכון מפסיק לעבוד עבורכם בתקופת ההלוואה, ולכן המחיר האמיתי הוא לא רק הריבית אלא גם אובדן התשואה על היתרה.

אם תוקעים 30,000 ש"ח מחוץ למסלול ההשקעה ל-7 שנים, זה לא רק חוב. זה גם 84 חודשים שבהם הכסף הזה לא משתתף בצבירה העתידית שלכם.

למה התקרה והמסלול משנים כל כך

בכלל ביטוח, למשל, ההלוואה יכולה להגיע עד 7 שנים, בסכום מינימלי של 10,000 ש"ח, ועד 30% מסך התגמולים. במנורה התקרה עומדת על 28% מהתגמולים, ובהראל וכלל על עד 30%; בהפניקס התקרה היא עד 30% ממרכיב התגמולים.

הבדל של 2% או 3% נשמע קטן, אבל בקרן של 100,000 ש"ח הוא יכול להיות ההבדל בין 28,000 ש"ח ל-30,000 ש"ח. זה כבר סכום שמורגש גם בתזרים וגם בטווח הארוך.

פריים פלוס 0.5% לא נשמע הרבה, עד שמחשבים את הסביבה

היתרון של הלוואה מקרן פנסיה תלוי מאוד בסביבת הריבית. בעבר, כשהריבית במשק הייתה נמוכה, היו מוצרים שבהם התנאים נעו סביב פריים מינוס 0.5%; בסביבה יקרה יותר, הוזכרו גם תנאים סביב פריים פלוס 0.5%.

כלומר, אותו מוצר יכול להיות אטרקטיבי מאוד בשנה אחת ופחות נוח בשנה אחרת. לכן לא בודקים רק את הכותרת של ההצעה, אלא את הסביבה שבה היא ניתנת.

איפה מסתתרים הדגלים האדומים

ריבית צמודה למדד

אם ההלוואה צמודה למדד, התשלום החודשי אולי נראה קבוע על הנייר, אבל בפועל הוא יכול לזוז עם האינפלציה. זו נקודה קטנה שנראית טכנית, אבל היא יכולה לייקר את כל העסק לאורך 7 שנים.

כאן חשוב לקרוא את האותיות הקטנות ולא להניח ש"הלוואה מקרן פנסיה" היא מוצר אחד אחיד. לפעמים דווקא ההצמדה, ולא הריבית המוצהרת, היא מה שמעלה את המחיר האמיתי.

הלוואה חדשה לא תמיד זמינה אם לא סגרתם את הישנה

בכמה גופים, אם כבר יש לכם הלוואה מקרן הפנסיה, לא תוכלו לקבל הלוואה חדשה לפני שהקודמת נפרעת או מקוזזת. זה נשמע כמו פרט טכני, אבל זה הופך מהר מאוד לשאלת נזילות.

אם אתם בונים על הלוואה שנייה כדי לסגור את הראשונה, אתם כבר לא בפתרון אלא בגלגול חוב. זו נקודת אזהרה קלאסית.

מה קורה אם ההחזר לוחץ על התקציב

יש גופים שמגבילים גם את שיעור ההחזר ביחס לשכר נטו. כשזה קורה, המגבלה לא נועדה להקשות עליכם אלא למנוע מצב שבו תשלום חודשי נראה קטן, אבל חונק את שאר הוצאות הבית.

אם ההחזר דוחק אתכם חזרה למינוס, המוצר מאבד את היתרון שלו. במקרה כזה עדיף לקצר את הסכום או לוותר מראש.

האם הכיסוי הביטוחי נפגע

זה סעיף שחייבים לבדוק לפני החתימה, לא אחריה. הלוואה כנגד קרן פנסיה עשויה להשפיע על מה שמשועבד בפועל, ובחלק מהמקרים גם על הגמישות של הכיסוי או על היכולת שלכם להמשיך לנהל את החיסכון באותו אופן.

כדאי לבדוק במיוחד אם ההלוואה נשענת רק על התגמולים, מה קורה לרכיב הפיצויים, והאם יש שינוי במסלול או במבנה הכיסוי. כשמדובר בפנסיה, מה שנשאר מאחור חשוב לא פחות ממה שנכנס לחשבון עכשיו.

ארבעה מצבים מהחיים: מתי זה עוזר ומתי להיזהר

מינוס מתמשך

אם אתם סוגרים מינוס יקר ומיד אחר כך מקפידים לא לחזור אליו, זו יכולה להיות עסקה טובה. אם המינוס הוא תוצאה של תזרים לא מאוזן, הלוואה מהפנסיה רק תדחה את הכאב.

איחוד חובות

אם יש כמה הלוואות בריבית גבוהה, איחוד להחזר אחד קבוע יכול לעשות סדר אמיתי. אבל אם אחרי האיחוד אתם ממשיכים להוציא באותו קצב, רק ריכזתם את הבעיה במקום לפתור אותה.

שיפוץ דירה

אם התקציב סגור, הלוח זמנים ברור והסכום ידוע מראש, זו אחת הסיטואציות היותר הגיוניות להלוואה כזאת. אם השיפוץ נוטה לגלוש, עדיף להכניס מרווח בטיחות ולא להישען על הסכום המקסימלי.

הוצאה דחופה

כשיש הוצאה שאין דרך לדחות אותה, והחלופה היא אשראי יקר או מינוס מתמשך, ההלוואה יכולה להיות כלי טוב. אבל אם יש קרן חירום או חיסכון נזיל אחר, לא תמיד צריך לגייס דווקא את הפנסיה.

שאלות נפוצות

מי בדרך כלל יכול לקבל הלוואה מקרן פנסיה?

בדרך כלל מדובר בעמיתים פעילים עם צבירה מספקת. ברוב החברות ההלוואה נשענת על רכיב התגמולים, ולא על רכיב הפיצויים.

איך יודעים אם זה זול יותר מהבנק?

בודקים את הריבית, את ההצמדה למדד, את אורך התקופה ואת ההחזר לפי לוח שפיצר. רק אחרי שמחברים את כל אלה אפשר להשוות באמת להלוואה בנקאית או למינוס.

מה קורה אם לא עומדים בהחזר?

הבעיה היא לא רק תשלום אחד שהתפספס, אלא גם פגיעה ביכולת לקבל הלוואה חדשה בהמשך. בחלק מהמקרים, הלוואה חדשה תלויה בפירעון או בקיזוז של ההלוואה הקיימת.

האם הלוואה כזאת פוגעת בפנסיה העתידית?

כן, במובן של אובדן תשואה על הכסף שנשאר מחוץ להשקעה בזמן ההחזר. ככל שההלוואה גדולה יותר והתקופה ארוכה יותר, כך המחיר העתידי נעשה משמעותי יותר.

יודעים משהו שפספסנו? יש לכם תיקון או מידע נוסף?

שלחו טיפ