דמי ניהול גבוהים בפנסיה: כך תפחיתו אותם ותגדילו את הצבירה

הפרש של 0.6% בדמי ניהול על הצבירה יכול לעלות לכם מעל 150,000 ₪ בפנסיה; כך תזהו, תמקחו ותוזילו.

חוסכים רבים בישראל יודעים שיש להם פנסיה, אבל לא יודעים בדיוק כמה הם משלמים עבור הניהול שלה. זו טעות יקרה: ההפרש בין דמי ניהול גבוהים לנמוכים, על פני 30 שנות חיסכון, יכול להגיע למאות אלפי שקלים שיישארו בכיס שלכם, או יעברו לקרן. המדריך הזה נועד לכל שכיר ועצמאי שרוצים לדעת כמה הם באמת משלמים, לאן לפנות, ומה בדיוק לדרוש.

כמה עולה לכם 0.6% לאורך 30 שנה: המספרים על השולחן

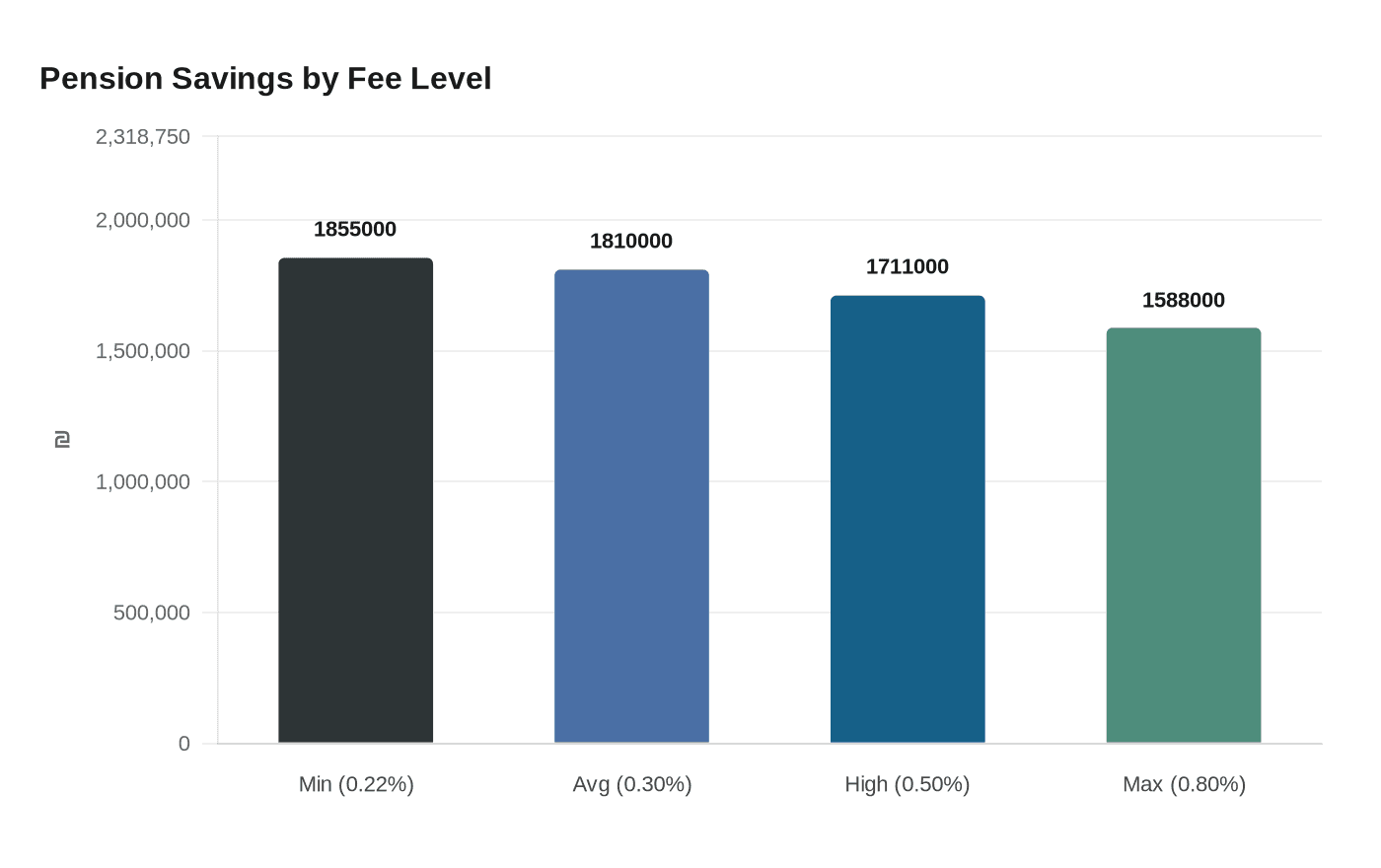

לפני שנדון בצעדים, כדאי להבין את הסדרי הגודל. ניקח חוסך שמפריש 2,000 שקל לחודש לאורך 30 שנה, עם תשואה שנתית ברוטו של 6%. ההפרש בין תרחישים שונים של דמי ניהול הוא לא עניין של כמה אלפי שקלים:

| תרחיש | דמי ניהול מצבירה | דמי ניהול מהפקדה | צבירה סופית (משוערת) |

|---|---|---|---|

| קרן נבחרת (מינימלי) | 0.22% | 1% | כ-1,855,000 ₪ |

| ממוצע שוק | 0.3% | 2% | כ-1,810,000 ₪ |

| גבוה | 0.5% | 4% | כ-1,711,000 ₪ |

| תקרה חוקית (מקסימלי) | 0.8% | 6% | כ-1,588,000 ₪ |

ההפרש בין התרחיש המיטבי לתרחיש המקסימלי: כ-267,000 שקל. אפילו ההפרש בין דמי ניהול של 0.3% לבין 0.8% על הצבירה בלבד מסתכם ב-157,000 שקל לאורך 30 שנה. דמי הניהול, כפי שאמר בנק הפועלים, עלולים להגיע ל-20%-30% מסך הצבירה לאורך חיי החיסכון. במילים פשוטות: ריבית דריבית עובדת בשתי כיוונים, ודמי ניהול הם ריבית דריבית שלילית.

שני רכיבי דמי הניהול שחוסכים רבים מבלבלים ביניהם

בקרן פנסיה מקיפה יש שני רכיבי עלות נפרדים, ואי-הבנה של ההבדל ביניהם היא אחת הסיבות שחוסכים מקבלים עסקאות גרועות בלי לשים לב.

דמי ניהול מהפקדה: משלמים ביום ההפקדה

כל שקל שמופרש לקרן, גם מהמעסיק וגם ממכם, נגזרים ממנו דמי ניהול לפני שהוא נכנס לחיסכון בפועל. על פי החוק, התקרה המקסימלית בקרן פנסיה מקיפה עומדת על 6% מכל הפקדה חודשית. בקרנות הנבחרות (ברירת מחדל) שזכו במכרז 2024, הגבול הוא 1% בלבד. ההפרש לאורך 30 שנה בין 1% ל-6% מהפקדה עומד על כ-97,000 שקל על הפקדה חודשית של 2,000 שקל.

דמי ניהול מהצבירה: גובים על הכסף שכבר נצבר

זהו האחוז שנגבה מדי שנה מסך היתרה הצבורה. בקרן פנסיה מקיפה, התקרה המותרת היא 0.5% מהצבירה השנתית. בקרנות הנבחרות, הגבול הוא 0.22% בלבד. כאן מסתתר הפרדוקס: ככל שהצבירה שלכם גדולה יותר, כך כל עשירית אחוז בדמי ניהול מהצבירה "שורף" לכם יותר שקלים בשנה. מי שצבר 800,000 שקל ומשלם 0.5% מהצבירה, משלם 4,000 שקל בשנה. מי שמשלם 0.22% על אותה צבירה, משלם 1,760 שקל. ההפרש השנתי: 2,240 שקל.

מה התקרות החוקיות המלאות?

- קרן פנסיה מקיפה: עד 6% מהפקדות, עד 0.5% מהצבירה

- קרן פנסיה כללית, ביטוחי מנהלים וקופות גמל: עד 4% מהפקדות, עד 1.05% מהצבירה

- קרנות פנסיה נבחרות (מכרז 2024–2028): מיטב, אלטשולר שחם, מור ואינפיניטי. מחויבות ל-1% מהפקדות ו-0.22% מהצבירה, ותנאים אלו נעולים ל-10 שנים ממועד ההצטרפות

מדריך מו"מ: צ'ק-ליסט פעולה מיידי

זה לא מסובך. ארבעה צעדים שאפשר לבצע בשעה אחת.

שלב 1: מצאו את דמי הניהול בפועל

לא מה שאתם חושבים שאתם משלמים, אלא מה שגובים בפועל. שלושה מסמכים עוזרים:

- דוח שנתי של הקרן: מגיע בדואר או באזור האישי. שם מופיעים דמי הניהול שנגבו בפועל בשנה האחרונה

- גיליון תנאים (דף מוצר): מסמך שחייבים לספק לכם על פי הוראות הרגולציה. בקשו אותו ממוקד שירות הלקוחות בכתב

- אתר הרשות לשוק ההון: מחשבון דמי ניהול ומאגר פנסיה-נט מאפשרים השוואה מול שאר השוק

בקשת גיליון תנאים בכתב (אימייל/טופס אונליין) חשובה: היא יוצרת תיעוד ואי-אפשר לטעון שמסרתם את המידע טלפונית בצורה אחרת.

שלב 2: השוו מול ברירת המחדל

לאחר שיש בידיכם את הנתונים, השוו ל-0.22% מהצבירה ו-1% מהפקדות, שהם תנאי קרנות הנבחרות. אם דמי הניהול שלכם גבוהים מזה, יש מרחב לשיפור. אם אתם שכירים ומעסיקכם צירף אתכם לקרן בהסכם עבודה מיוחד, ייתכן שתנאיכם כבר טובים מברירת המחדל, ובמקרה כזה כדאי לבדוק מה כתוב בהסכם הפנסיוני לפני שמתחילים לנהל מו"מ.

שלב 3: פנו לגוף המנהל בכתב, עם תאריך יעד

נוסח פנייה שעובד:

"אני מבקש לבחון הפחתת דמי הניהול בחשבוני. על פי דוח הקרן, אני משלם X% מהצבירה ו-Y% מהפקדות. לאור הצבירה שלי העומדת על כ-[סכום], אנא הציגו לי תנאים מעודכנים עד לתאריך [שבועיים מהיום]. אם לא תתקבל הצעה מתאימה, אשקול העברת הכספים לקרן פנסיה נבחרת."

הזכרת האפשרות לנייד מכוונת. קרנות יודעות שמעבר קל יחסית ואינו כרוך בעלות ישירה לחוסך, כך שאיום סביר, גם אם לא ביצועי, מניע אותן לשיחה.

שלב 4: בקשו סימולציה רשמית

לפני כל החלטה, בקשו מהקרן היעדית (אם מתכננים מעבר) ומהקרן הנוכחית סימולציה כתובה של הצבירה הצפויה לאורך 10 ו-20 שנה לפי דמי הניהול המוצעים. סימולציה רשמית מחייבת אחריות ומקשה על הצגה שגויה של התנאים.

מתי לעבור קרן ומתי לא

כשהמעבר משתלם

מעבר קרן פנסיה, כאשר מדובר בעמית פעיל, אינו כרוך בקנסות ולא בעלויות ניוד ישירות. יתרה מכך, חודשי הביטוח שצברתם בקרן הישנה, לרבות תקופות הביטוח הרצופות לנכות ולשאירים, עוברים עמכם לקרן החדשה. אם אתם פעילים ולא הפסקתם הפקדות, הרצף הביטוחי נשמר.

המלכודות: מה שלא מספרים לכם

הנחה זמנית שמסתיימת: קרנות מציעות לעיתים הנחה "לשנה" בדמי הניהול כדי לבלום את המעבר. בדקו בכתב מה קורה אחרי תום ההנחה, ומה התנאים הקבועים.

הפסקת הפקדות = העלאת דמי ניהול: אם ניוד הכסף מוביל להפסקת הפקדות רצופות מעל חצי שנה בקרן הקודמת (לפני שהמעסיק עודכן), הקרן רשאית להחזיר את דמי הניהול לרמה הגבוהה יותר. תאמו את המעבר מראש עם מחלקת השכר של המעסיק.

עלויות ניוד ביטוחי בביטוח מנהלים: בביטוחי מנהלים ישנים (לפני 2004) יש לעיתים מקדמי קצבה מובטחים שיאבדו במעבר. זה נדיר בפנסיה מקיפה, אבל קריטי לבדוק לפני שמנייד ביטוח מנהלים ישן.

השפעה על כיסויי ביטוח: הסכנה הפחות ידועה

אם אתם עוברים קרן אך מחליטים לשנות את מרכיבי הביטוח בו-זמנית (למשל להגדיל כיסוי נכות), הקרן החדשה עשויה לדרוש חיתום מחדש. חיתום מחדש, בהתאם למצב הבריאותי שלכם, עלול לגרור החרגות, שינוי בפרמיה, ובמקרים קיצוניים, תקופת אכשרה חדשה שבמהלכה לא תהיו מכוסים לאירועים מסוימים. הכלל: שמרו על אותו רמת כיסוי כשאתם עוברים, ובחנו שינויים רק לאחר הצטרפות יציבה.

ויתור מבוקר על כיסויים ביטוחיים: הוזלה מתוך שיקול

חלק מדמי הניהול האפקטיביים שלכם גלומים בפרמיית הביטוח שמנוכה מהפנסיה. ויתור על כיסויים שאינכם צריכים יכול להגדיל את הצבירה בלי להוזיל דמי ניהול רשמית.

- ביטוח שאירים לרווקים ולמי שאין להם תלויים: ויתור מאפשר להעביר את חלק הפרמיה לצבירה ישירה. אם אין ילדים, בן/בת זוג, או הורה תלוי, הכיסוי הזה לא מגן על אף אחד

- ביטוח נכות בסכום גבוה מהנדרש: קרנות מציעות אחוזי כיסוי שונים. מי שיש לו חסכונות אחרים, נדל"ן, או בן/בת זוג מרוויחים, יכול לשקול הפחתת כיסוי הנכות ל-50%-60% מהשכר במקום 75%

אזהרה חשובה: חזרה לרמת כיסוי גבוהה יותר לאחר ויתור עלולה לגרור תקופת אכשרה חדשה. לפני שמוותרים, ודאו בכתב מה תנאי החזרה לכיסוי המלא.

3 תרחישי חוסך: מה מתאים לכם

חוסך צעיר (עד גיל 35, צבירה מתחת ל-150,000 ₪)

כאשר הצבירה נמוכה, דמי הניהול מהפקדה "כואבים" יותר מדמי הניהול מהצבירה. עדיפות ראשונה: הפחיתו את אחוז ההפקדה לרמה הנמוכה ביותר שתמצאו, גם אם דמי הצבירה גבוהים מעט. קרן נבחרת (1% הפקדה, 0.22% צבירה) היא בדרך כלל האופציה הטובה ביותר ללא צורך במו"מ.

חוסך באמצע הקריירה (גיל 35-50, צבירה 150,000-600,000 ₪)

כאן שני הרכיבים כבר משחקים תפקיד. שווה להשקיע בסימולציה שמשווה את שני הפרמטרים יחד. גם מו"מ ישיר מול הקרן הוא כדאי: בצבירה של 300,000 שקל ומעלה יש לכם מינוף, והקרן תרצה לשמר אתכם.

חוסך קרוב לפרישה (גיל 50+, צבירה מעל 600,000 ₪)

דמי הניהול מהצבירה הם הגורם הדומיננטי. ויתור על כיסויים ביטוחיים לא נחוצים (בתיאום עם יועץ פנסיוני) יכול להגדיל את הצבירה תוך שנים ספורות בעשרות אלפי שקלים. עם זאת, בגיל 50+ כל שינוי בכיסויים ביטוחיים דורש בחינה רפואית זהירה, כיוון שחיתום עלול להיות יקר יותר.

מתי לערב יועץ פנסיוני

יועץ פנסיוני בלתי תלוי (לא סוכן ביטוח שמקבל עמלה) שווה השקעה בשלושה מצבים:

- יש לכם ביטוח מנהלים ישן ואתם שוקלים ניוד: מקדמי הקצבה המובטחים הם שאלה מקצועית שדורשת חשיבה

- צבירה מעל 500,000 שקל: בסכום כזה, גם שיפור של 0.1% בדמי הניהול שווה אלפי שקלים בשנה, מה שמצדיק אפילו ייעוץ בתשלום

- מצב בריאותי מיוחד: לפני שמנייד, חשוב לדעת בדיוק אילו החרגות עלולות לחול בקרן החדשה

שאלות נפוצות

האם מעבר קרן פנסיה עולה כסף?

מעבר קרן פנסיה מקיפה כעמית פעיל לא כרוך בדמי ניוד ישירים. החוזר של רשות שוק ההון מסדיר זאת: עמית שמנייד כספים בזמן שהוא פעיל שומר על כל הרצף הביטוחי שצבר, כולל חודשי הביטוח לנכות ולמוות. הסכנה היחידה היא בשינויים שמבקשים לבצע במקביל למעבר, כמו הגדלת כיסויים, שעלולים לדרוש חיתום מחדש.

כמה מהר דמי ניהול נמוכים "מכסים" על עצמם?

בצבירה של 200,000 שקל, הפחתה של 0.3% בדמי הניהול מהצבירה חוסכת 600 שקל בשנה. אם לא היה צורך בייעוץ ולא הייתה עלות מעבר, ה"החזר" הוא מיידי ומצטבר משנה לשנה.

מה קורה לדמי הניהול אם אפסיק הפקדות לתקופה?

כשהפקדות רצופות נקטעות מעל חצי שנה, הקרן רשאית לעדכן את דמי הניהול לשיעורים גבוהים יותר. בנוסף, הכיסוי הביטוחי לנכות ולשאירים נפגע, אלא אם הסדרתם "הסדר ריסק" שמשמר את הכיסוי ללא הפקדות. זו אחת הסיבות שחשוב לעדכן את הקרן בכל שינוי תעסוקתי.

האם כדאי לנהל מו"מ לפני ועדת שכר שנתית?

בדיוק. אם יש לכם עדכון שכר קרוב, כדאי לנהל את שיחת דמי הניהול לפניה. צבירה גדולה יותר, ובמיוחד הפקדות חודשיות גבוהות יותר, מחזקים את עמדת המיקוח שלכם. תאמו עם המעסיק שקרן הפנסיה החדשה תקבל את ההפקדות במועד, כדי שלא תמצאו את עצמכם עם הפקדות מפוצלות בשתי קרנות שונות.

יודעים משהו שפספסנו? יש לכם תיקון או מידע נוסף?

שלחו טיפ