פנסיה והשתלמות: החיסכון המועדף עם פטורי המס לעובדי "הייטק"

עובד הייטק עם משכורת גבוהה יכול לחסוך עשרות אלפי שקלים בשנה בפטור מוחלט ממס, אם יודע לנצל נכון את שני הכלים החזקים ביותר: פנסיה וקרן השתלמות.

מי שמרוויח משכורת גבוהה בהייטק נמצא במצב מעניין: מצד אחד משלם מס גבוה מאוד, ומצד שני עומדים לרשותו שני כלי חיסכון שמאפשרים להפנות עשרות אלפי שקלים בשנה הרחק מהמס, בצורה חוקית לגמרי. קרן הפנסיה וקרן ההשתלמות אינן רק חובה רגולטורית, הן תכנון מס אמיתי.

פנסיה: הבסיס שכולם עושים אבל לא כולם מבינים

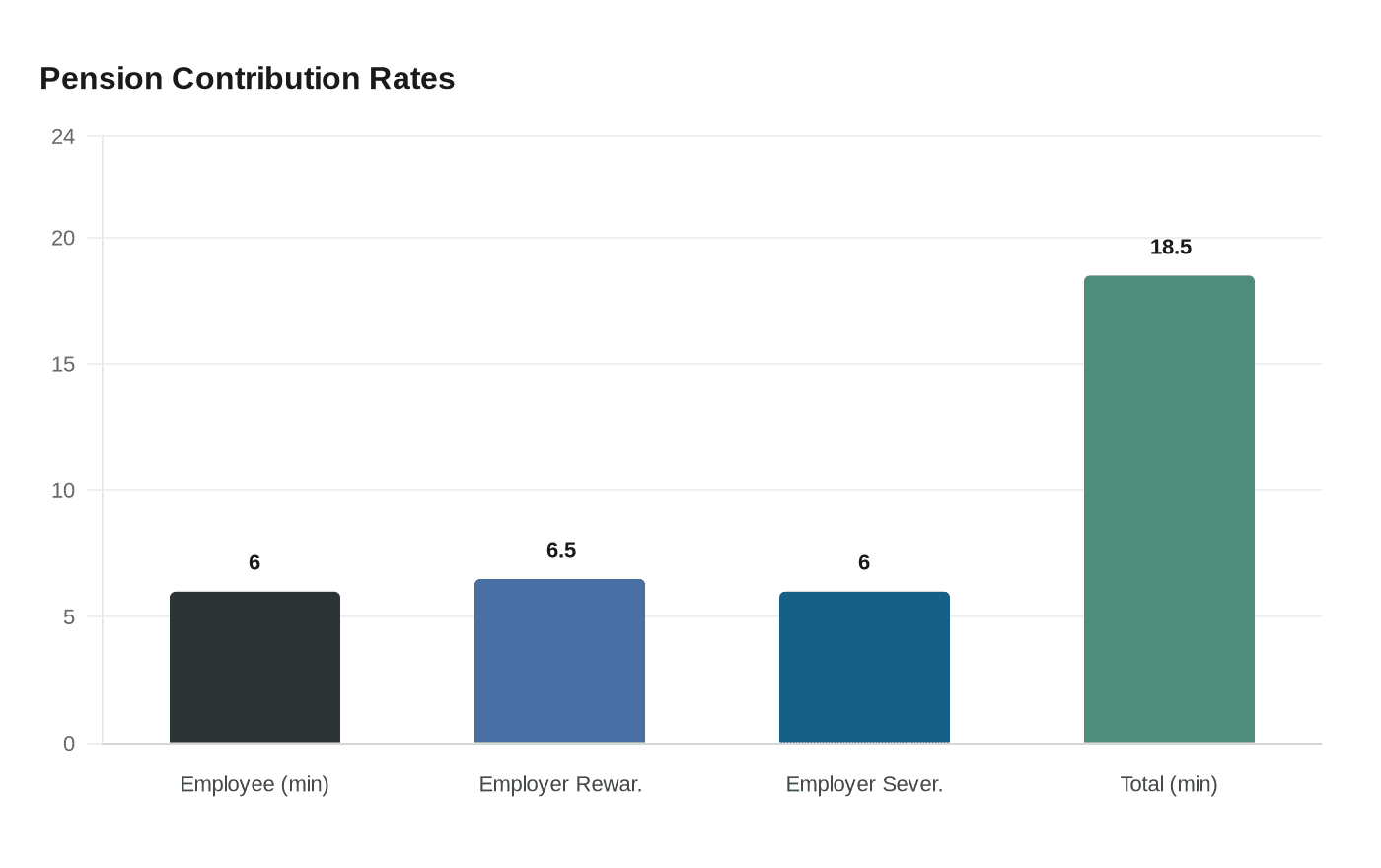

על פי החוק, העובד מפריש 6% משכרו לפנסיה, המעסיק מוסיף 6.5% לרכיב התגמולים ועוד 6% לרכיב הפיצויים, וסך כל ההפרשות מגיע ל-18.5% מהשכר. אלה הם שיעורי המינימום שקובע החוק, ורבים ממעסיקי ההייטק בוחרים להפריש שיעורים גבוהים יותר כחלק מחבילת התגמול.

עובד זכאי לזיכוי ממס הכנסה בגין הפרשותיו לביטוח פנסיוני עבור הפרשות שלא עולות על 7% מהשכר ועד 8,148 שקלים בשנה. אצל מי שמרוויח 30,000 שקלים בחודש, ההפרשות לפנסיה מגיעות לסכומים גבוהים מאוד, אבל חשוב לדעת: תקרת ההפקדה לקרן פנסיה מקיפה מחושבת כ-20.5% מפעמיים השכר הממוצע במשק, ומעבר לסכום זה לא ניתן להפקיד לקרן פנסיה מקיפה. השכר הממוצע במשק עומד על 13,769 שקלים נכון ל-2026, כלומר ניתן להפקיד עד 5,645 שקלים בחודש לקרן פנסיה מקיפה. כספים מעבר לתקרה זו מועברים אוטומטית לקרן פנסיה כללית.

קרן ההשתלמות: הנשק הסודי של עובדי ההייטק

קרן ההשתלמות היא אפיק החיסכון היחיד כיום שאינו מיועד לגיל פרישה ומעניק פטור ממס מלא על הרווחים. זה לא נתון שולי: הפטור הוא פטור מוחלט ממס רווחי הון של 25%, ומה שהופך אותו לייחודי הוא שניתן למשוך את כל הסכום בבת אחת עם הפטור, בשונה מקרן פנסיה שבה הטבת המס ניתנת רק בקצבה.

קרן ההשתלמות היא מוצר חיסכון לטווח בינוני, המעניק הטבות מס ניכרות לעובדים שכירים ועצמאים, בתנאי שממתינים לפחות 6 שנים ממועד ההפקדה הראשונה.

תקרות ההפקדה לשכיר ב-2026

שכיר רשאי להפקיד עד 2.5% מהכנסתו, עד לתקרת שכר חודשית של 15,712 שקלים. המעסיק רשאי להפקיד עבורו עד פי שלוש, כלומר 7.5% נוספים, מבלי שהפרשות אלו ייחשבו כהכנסה לעובד.

ההפקדה המקסימלית המזכה בהטבות מס מלאות מגיעה לכ-1,571 שקלים לחודש, או כ-18,854 שקלים לשנה. המשמעות: הפקדת המעסיק עד תקרת שכר של 15,751 שקלים לחודש היא תשלום שלא חל עליו מס הכנסה. על הפקדת מעסיק מעבר לתקרה זו יחול מס בגובה המס השולי של העובד.

עובד הייטק שמשכורתו 40,000 שקלים בחודש צריך לדעת: שכירים שמעסיקם מפריש להם לקרן השתלמות בגין שכר גבוה מהתקרה נהנים מיתרונות הקרן, אך ההפקדה העודפת נחשבת להכנסה בעת ההפקדה, ובעת נזילות הקרן יחול מס של 25% על הרווחים שנבעו מהפקדות אלה.

האפשרות הנוספת: קרן השתלמות גם כעצמאי

כאן מגיע האלמנט שהרבה עובדי הייטק לא מנצלים. לפי לשון החוק, כל מי שיש לו הכנסה כלשהי כעצמאי יכול להפקיד לקרן השתלמות. הטבת הפטור המלא ממס רווחי הון אינה נגזרת מגובה ההכנסה, כך שמי שרשם הכנסה מינימלית כלשהי כעצמאי יכול להפקיד עד 20,566 שקלים לקרן השתלמות עצמאי שיהיו פטורים לאחר 6 שנים.

עצמאים שהם גם שכירים ומפקידים לקרן השתלמות בשני הכובעים זכאים לפטור ממס על רווחי הון מהסכומים שהופקדו בכל אחת מהקרנות עד התקרה הרלוונטית לה, כלומר פטור כפול.

מה קורה כשמושכים לפני הזמן

את הכסף שנצבר ניתן למשוך ללא תשלום מס לאחר 6 שנים לכל מטרה, ללא שום סייגים. אחרי 3 שנים בלבד ניתן למשוך לצורך השתלמות מקצועית באישור רשויות המס.

כסף שלא נמשך בתום 6 שנים יוכל להישאר בקרן ולהמשיך ולצבור רווחים שגם הם יהיו פטורים ממס. כלומר: אפשר פשוט להשאיר את הכסף בתוך הקרן ולהמשיך ליהנות מתשואה פטורה ממס ללא הגבלת זמן.

משיכה שלא כדין, לפני 6 שנים, גוררת מס במקור של 47%, כלומר אובדן של כמעט חצי מהחיסכון. אפשרות חכמה יותר לשם גישה לנזילות: במקום לשבור את הקרן, אפשר לקחת הלוואה מהקופה. ב-2026 הריביות בקרנות ההשתלמות עומדות על סביב פריים פלוס 0.5%, הזולות ביותר בשוק, מה שמאפשר לקבל מזומן בעוד שהחיסכון ממשיך לצמוח ולייצר תשואה פטורה ממס.

לנייד בין מסלולים בלי לשלם מס

יתרון שרבים מפספסים: ניוד כסף ממסלול השקעה אחד לאחר, או מחברת מנהלת אחת לאחרת, אינו כרוך בתשלום מס. המס נגבה רק בעת פדיון הכספים. זה אומר שאפשר לעבור מקרן ביצועית נמוכה לקרן מובילה מבלי לשלם על הרווחים שנצברו.

קיימות קרנות המתמחות במגוון תחומים: קרנות המשקיעות רק במניות ואגרות חוב הנסחרות בחו"ל, קרנות לפי ההלכה, קרנות המוגבלות בשיעור החשיפה למניות, וקרנות העוקבות אחרי מדד מניות ספציפי.

סדר העדיפויות לעובד הייטק

בשורה התחתונה של תכנון נכון, הסדר שמיצוי הטבות המס בו מיטבי:

- קרן ההשתלמות כשכיר עד התקרה (18,854 שקלים בשנה) היא הסדר ראשון שיש למצות, כי הטבת הפטור ממס רווחי הון לא קיימת בשום מכשיר אחר.

- פנסיה עד לתקרת הזיכוי והניכוי, תוך ניצול הפרשות המעסיק המלאות.

- קרן השתלמות כעצמאי לבעלי פעילות עצמאית, ולו מינימלית, מאפשרת תקרת פטור נוספת של 20,566 שקלים בשנה.

- הלוואה על חשבון קרן ההשתלמות כאלטרנטיבה לפדיון מוקדם, בריבית מהזולות בשוק.

הטבות המס לקרנות ההשתלמות צפויות לשמור על מעמדן כאחד ממוצרי ההשקעה הנחשקים ביותר בעתיד הנראה לעין. לעובדי הייטק שמרוויחים מעל 20,000 שקלים בחודש, מדובר בפער של עשרות אלפי שקלים בשנה בין מי שמנצל את המבנה הזה לבין מי שמתעלם ממנו.

יודעים משהו שפספסנו? יש לכם תיקון או מידע נוסף?

שלחו טיפ